有句俗语叫:保险有两不赔,这也不赔,那也不赔。当然这只是句玩笑话,因为恶意拒赔是要被银保监“爸爸”重罚哦。另外保险公司为了信誉,没有充足的拒赔理赔也不会发生拒赔。甚至在一些情况下会通融赔付。下面就详细介绍理赔的全流程及理赔可能遇到的问题。

内容目录:

• 险种对应保障内容

• 理赔的流程

• 理赔所需材料

• 常见拒赔情形

01

险种对应保障内容

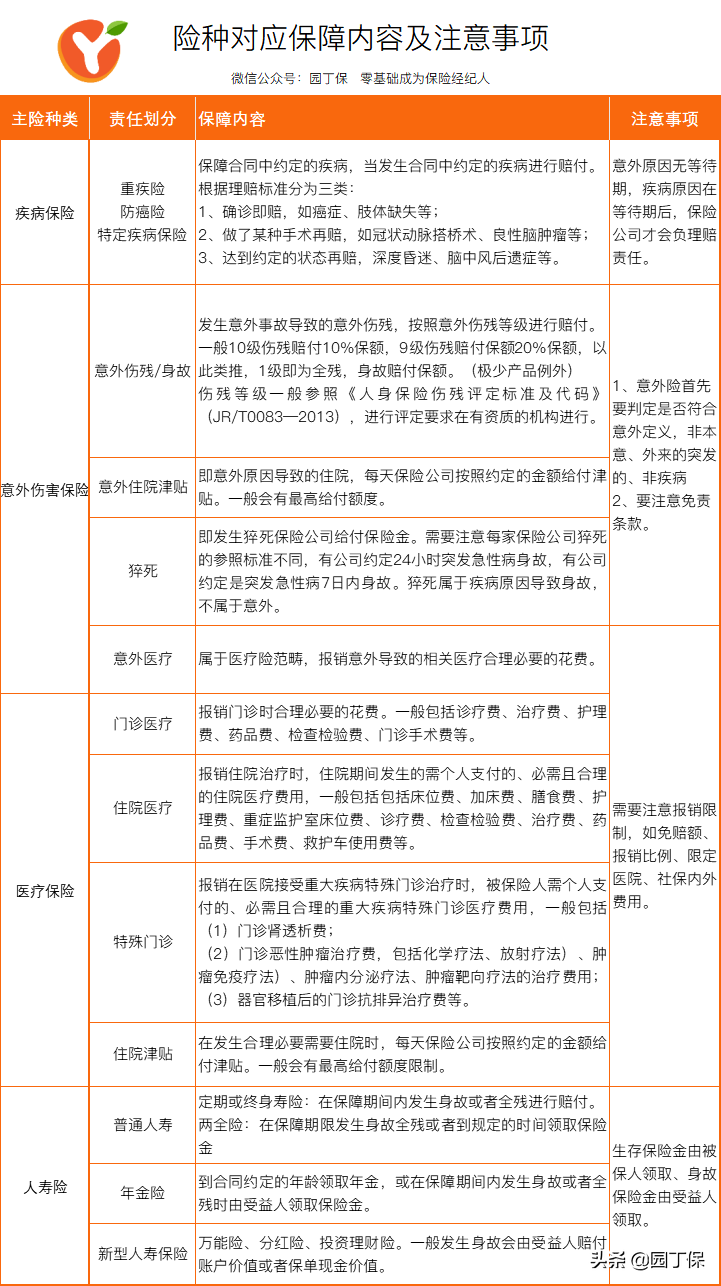

往下阅读前,我们要先清楚几个基本的认知。每个保险都有自己的作用及保障范围,就像衣冰箱和空调,都是电器但发挥的作用是不同的。

下面一张图整理每个险种保障范围建议收藏。

02

理赔流程

理赔是保险保障的体现,也是保险公司履行义务的表现,理赔没有想像中那么麻烦,但也不是提交了理赔材料立刻就能理赔到账的,特别是涉及到大额理赔时,保险公司需要调查核实情况,排出骗保等可能,这点是需要理解保险公司的行为,毕竟现在骗保手段也是层出不穷,此过程只需要客户配合即可。另外一般小额案件都开启了快速理赔通道,很多案件基本都能当天就可以完成理赔。

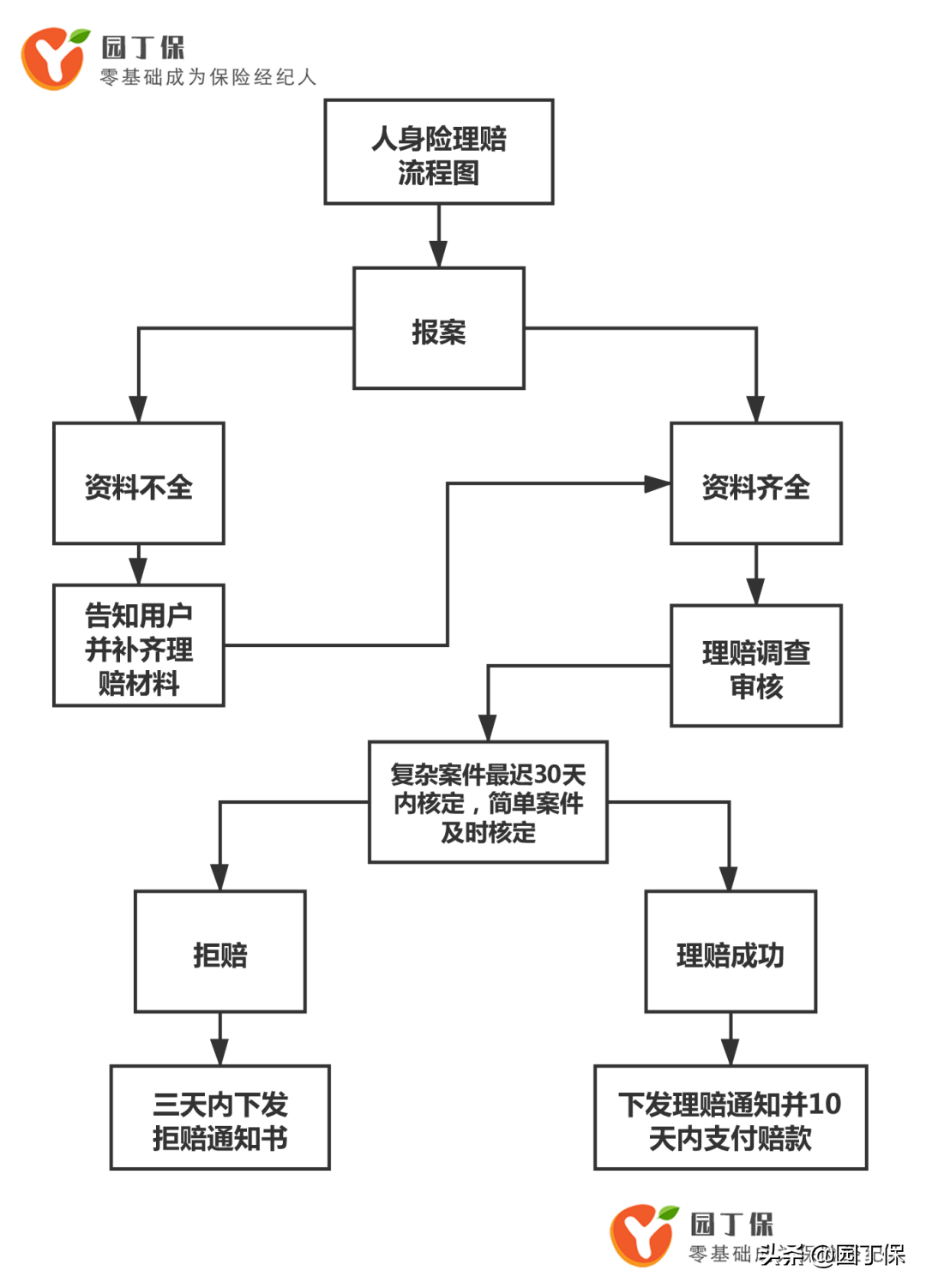

接下来,来看理赔具体有哪些流程。

第一步,报案,可通过官方客服电话、官网、APP、官微等方式,向保险公司说明现在发生的情况,简单登记和问询需要注意事项;

第二步,提交理赔材料,按照保险公司要求提供相应理赔材料,理赔材料参考本文第三部分。

第三步,保险公司核实案件情况,涉及金额比较大或者可疑案件,保险公司会派查勘人员或者委托保险公估公司进行走访、面访确认情况。

第四步,做出理赔决定,并支付保险金。

如图示:

理赔是保险公司的义务,保险法对理赔也是有规范要求的。理赔的时效都不用我们消费者担心。

参考:保险法中第二十一条至二十七条规定。

03

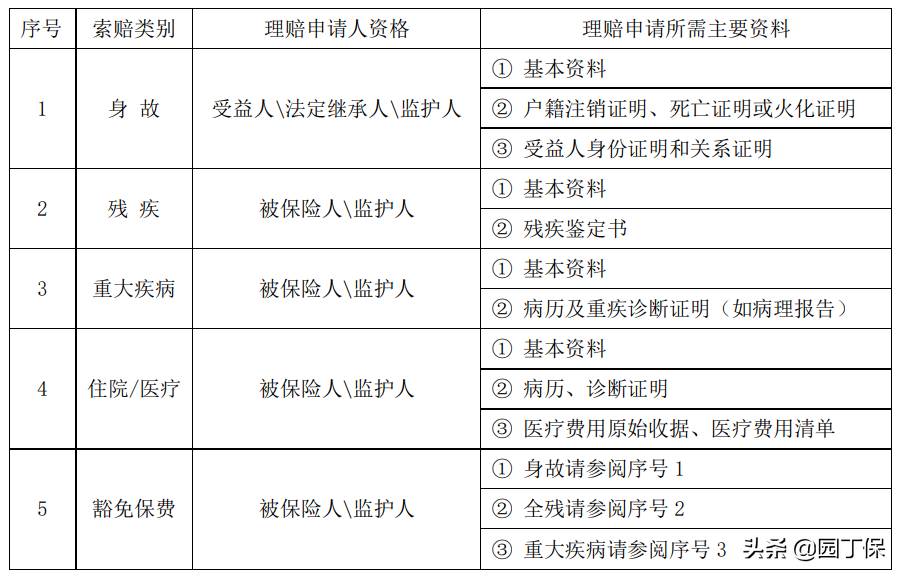

理赔需要哪些材料

每家保险公司对于理赔材料的要求也大小异,整理一张表格供参考:

基本资料包括:理赔申请书、保险合同(终止合同类理赔提供)、被保险人的身份证明、 受益人银行账户号或银行卡号。必要时,须提供其他能够确认保险事故性质、 原因的证明材料。如委托他人办理,需填写理赔授权委托书并提交委托人及受托人的有效身份证件。

注意:在提交理赔资料前可以再和保险公司理赔专员确认,避免资料不全被保险公司二次要求提交材料。

04

常见拒赔情形

不在保障范围内

(1)保障责任不在范围,如买了意外险,但是发生了疾病身故,就不属于保障范围。

(2)等待期内出险,等待期内疾病原因导致的疾病,保险公司是不予赔付。

(3)事故是在免责范围内,如常见免责有酒驾、吸毒等导致的事故,保险公司不予赔付。

投保时未如实告知

未如实告知这一情况,也是非常常见的理赔纠纷原因。不过一般长期险,会有2年不可抗辩条款(☞点此查看),来保障消费者的权益,避免交了很长时间保费,因为投保时一点小疏忽而未告知而遭到拒赔的情况。但对故意骗行为不受两年不可抗辩条款约束。

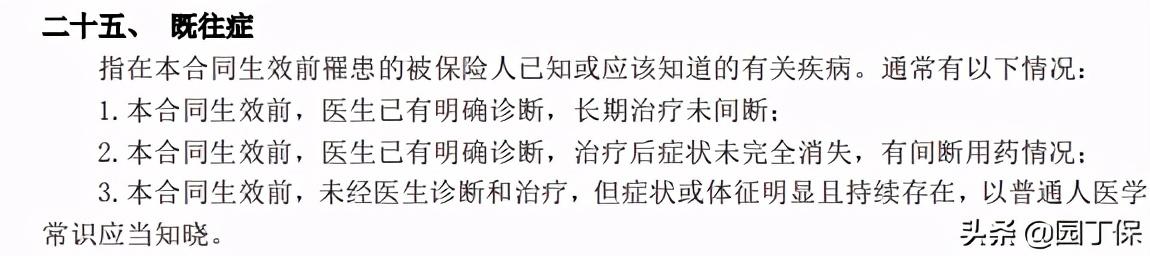

既往症不赔

特别在医疗险中,对既往症要求比较高。如在投保前已经有子宫肌瘤,保险公司承保后,做子宫肌瘤手术,这属于既往症,保险公司不予报销。

(某百万医疗医疗险既往症描述)

未达到理赔标准

在给付型的保险中,对于理赔标准是非常严的,如发生车祸发生骨折,肋骨端了两根,但这种情况,未达到伤残等级,意外险不赔付伤残保险金。