以下信息是普通大众不知道的秘密,有耐心的可以仔细理解以下。

看不懂的尝试做看,也别问我,因为没有基础也很难解释清楚。

说到贷款必须要谈的就是资金利息成本

终极答案:房贷利息是普通老百姓唯一能向银行借到的大额资金渠道,是唯一而不是之一。同事也是利息最低的。

银行当然各种精算师设计出来多种还款方案,然后再通过银行小妹妹打电话给你就像背书一样说,尊敬的VIP客户您好,由于您是我行的优质客户哔哔哔。。。现为你推出限量的套餐哔哔哔。。。为了日后能与您更好的合作哔哔哔。。。您本月信用卡一共消费20000元人民币,本期只需要还款2000元就可以了每次手续费6.8折只需7.5%就可以了哔哔哔。。。一顿背书的说辞说的我们眼花缭乱。听好了这乃是巨坑。。。巨坑。。。巨坑。

一、房贷类。

房贷的基准利率是4.9%,这是年化真实利率,是全中国适用于大部分人的最低的贷款利率,当然,还有公积金房贷,利率更低,但额度有限。

假如,房子总价400万,首付120万,贷款280万,房贷利率为4.9%,则:

1)等额本息。

月供金额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕(其中^符号表示乘方)

综上计算可得,月供14860元,每个月的利息=剩余本金×(4.9%÷12)。

2)等额本金。

月供金额 = (贷款本金 ÷还款月数)+(本金 — 已归还本金累计额)×每月利率

综上计算可得,每个月还款的本金是7778元,每个月的利息=剩余本金×(4.9%÷12)。

房贷等额本息和等额本金两种还款方式应该怎么选择呢?

如果现金流比较紧张的话,可以果断选择等额本息,就上述案例而言,毕竟在前几年,平均每个月可以少还几千元,三五年后,说不定就有机会把房子卖掉了。比如,还是上面的房子,贷款280万,供30年,在五年后卖掉:

显然,采用等额本息只需还89万,比等额本金少还20万,平均每个月少还3414元,能有效缓解月供压力,毕竟现金流是最重要的,有了这笔钱,日子过得更滋润了。由于房贷几乎是全中国最便宜的贷款,钱也一样在贬值,这五年一共多出来的20万,随便做点什么都行。而在卖房的时候,等额本息只需比等额本金多还3万元,我觉得很划算。

二、信贷类。

如下内容涉及到速算预估真实年化利率和IRR计算真实年化利率,在基于自然月份为还款时间单位的基础上,对上述两种计算方式做比较。(这句话令人费解,但对此比较有研究的朋友知道是什么意思,大部分朋友可以忽略这句话。除此之外,这句话可能存在描述不够严谨的可能性。)

1)等额本息。

借款本金12000元,分12个月还款,月利率0.7%,月还款金额=本金÷分期期数+本金×月利率,即:

12000÷12+12000×0.7%=1084元。

a、速算年化真实利率。

估算真实年化利率=月费率×12×2,这个算法误差较大。

有耐心的朋友可以按照下图来估算真实的年化利率。

每月还款总额为1000+84=1084元,手上的本金越来越少,而每个月还款利息计算却按照12000×0.7%=84元来计算。

留在手里的月均本金:

(12000+11000+10000+9000+8000+7000+6000+5000+4000+3000+2000+1000)÷12=6500元;

总利息=84×12=1008元;

速算真实年化利率=1008÷6500=15.51%。(84/6500*12=15.5一样的)

2)先息后本(期初结清所有利息,到期还本)。

a、速算年化真实利率=利息÷(本金-利息)。

比如,借款12000元,借款1年,扣掉1000元利息后,到手11000元,一年后需归还12000元。

则,速算年化真实利率:

1000÷(12000-1000)=9.09%或者1000/11000=9.09%

为什么是11000呢?实际上,我们手里只收到了11000元本金,一年后,归还11000元本金+1000元利息。

3)先息后本(按月还息,到期还本)。

借款本金12000元,借款1年,月利率0.7%,月利息84元。

a、速算年化真实利率。

84×12÷12000=8.4%。

4)到期还本付息。

借款本金12000元,借款1年,月利率0.7%,月利息84元。

a、速算年化真实利率=总利息÷本金。

到期后一次性还本付息:

12000+84×12=13008元,其中利息总额为1008元。

则,速算年化真实利率:

1008÷12000=8.4%。

其实以上的几种方式主要是看资金利用率来分析的。

三、信用卡类。

1)刷卡消费。

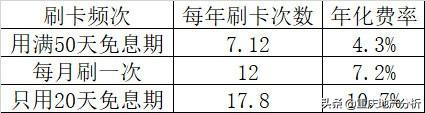

信用卡可以即插即用,非常灵活,用了才有费率成本。信用卡的免息期和使用频次,决定费率的高低。信用卡的免息期一般是20天-50天之间,每年的使用视频范围是7.12次-18.3次之间。

信用卡的年化费率=使用次数×每次刷卡费率。

在每次刷卡费率都是0.6%的前提下,信用卡的年化费率如下:

2)信用卡最低还款。

以某银行为例,官方给出的最低还款计算公式是这样的:

1、最低还款的利息是5‱/日,计息期间是从刷卡之日当天起到还款日的前一天。

2、当期对账单结欠总额的百分之十(10%)+超过信用额度的全部用款;其后每期最低还款额为当期对账单结欠总额的百分之五 (5%)+超过信用额度的全部用款+上期最低还款额未偿部分。

楚乔的账单日是1号,还款日是21号。楚乔为了实现车厘子自由,在3月20号买了一吨车厘子,豪爽地花了10000大洋,到了4月21号,最低还款要还1000元。

前几期,每期只需要还几百块就可以了,楚乔觉得很轻松,殊不知,其实楚乔的账单金额正在迅速膨胀,到了第12期,账单金额已经膨胀到了32591元,但楚乔在前11期已经累计还了8933元,也就是说,如果要在第12期一次性结清账单,楚乔前前后后一共要还41523元,IRR月利率高达15%,年化真实利率居然是332%

所以大家没事千万不要最低还款,少还一时爽,利息火葬场。

综上所述告知大家:

1、有房贷的,并且负债率高于60%以上的,不到万不得已一定不要提前还清。

2、信用卡分期、最低还款等等信用贷款也一定要仔细核算。

3、全款房抵御通货膨胀不及按揭房。