个税专项附加扣除赡养老人,一个和两个是没有区别的。

根据国发【2018】41号文第七章第二十二条和二十三条的规定:

纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

(一)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(二)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

这里所称被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

由如上规定可知(划重点):不管是赡养一位还是两位老人,可以扣除的标准定额都是一样的,如果是独生子女,那么每月可扣除的标准就是2000元;如果是非独生子女,总的每月可扣除的额度还是2000元,但需与兄弟姐妹分摊,每人可分摊的额度最高不能超过每月1000元,这是什么意思呢?就是比如兄弟姐妹共三人,你可以约定老大每月额度为1000元,其他二位加起来一共1000元,这个是被允许的。但是如果约定老大每月额度为1001元,那么就不被允许了。至于兄弟姐妹间怎么分摊,可以均摊、也可以约定,还可以由被赡养人指定。三种分摊方式的优先级也是不一样的,指定>约定或均摊,另外分摊方式一经确定,一年内不可更改。

理论上一位纳税人所需赡养的老人,最多不是两位,而是四位,因为假设您和您的父母均为独生子女,而您的父母均已去世,爷爷奶奶外公外婆却还在世,那么这时您所需赡养的老人数量达到了理论上的最高值。

那么赡养老人个税专项附加扣除应该怎么填报呢?

根据国家税务总局公告【2022】7号文第十六条的规定:

纳税人享受赡养老人专项附加扣除,应当填报纳税人是否为独生子女、月扣除金额、被赡养人姓名及身份证件类型和号码、与纳税人关系:有共同赡养人的,需填报分摊方式、共同赡养人姓名及身份证件类型和号码等信息。

纳税人需要留存备查资料包括:约定或指定分摊的书面分摊协议等资料。

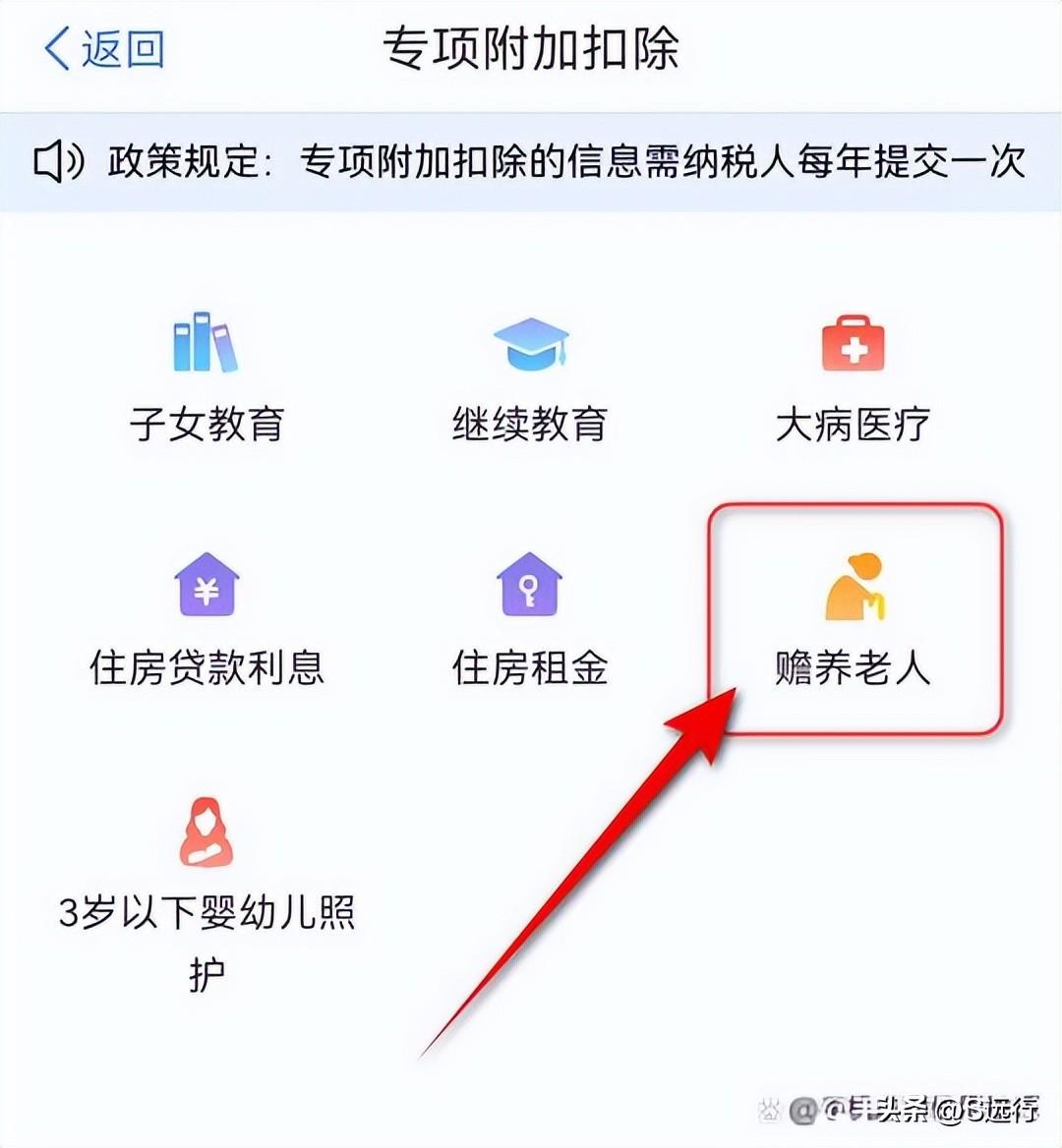

打开个人所得税APP“办税”页面,点击“专项附加扣除填报”。

点击“赡养老人”即可完成填报。