TNF-α靶点的江湖纷争

TNF-α抑制剂是三大自身免疫疾病——类风湿性关节炎(RA)、强直性脊柱炎(AS)及银屑病性关节炎(PsA)的首选治疗药物。随着1998年全球第一个TNF-α抑制剂恩利(依那西普)在美国上市,拉开了治疗类风湿关节炎和强直性脊柱炎的新篇章。从此,TNF-α抑制剂纷争不断。

01

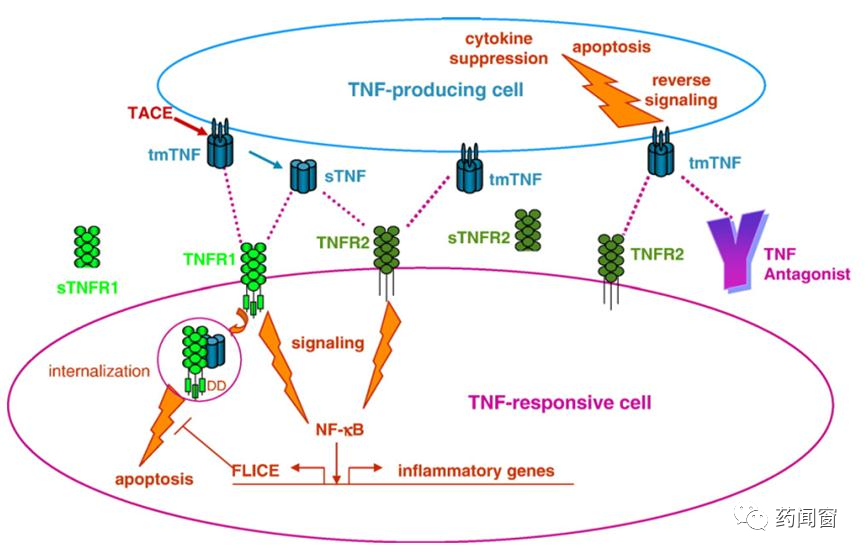

TNF-α的信号通路

肿瘤坏死因子-α(Tumor Necrosis Factor-α, TNF-α)是一种促炎细胞因子,参与正常炎症反应和免疫反应,主要由活化的单核细胞和巨噬细胞产生,并在体内以跨膜型(Transmembrane TNF-α,tmTNF)和分泌型(secreted TNF-α,sTNF)两种形式发挥作用,tmTNF以膜蛋白的形式分布于分泌TNF-α的细胞上,经过TACE(TNF-α-converting enzyme)酶活化切割后产生sTNF。TNFα 受体分为2种(TNFRⅠ和TNFRⅡ),存在于多种细胞表面,TNFα与 TNFR的结合通常会引起细胞凋亡、炎症和肿瘤的发生等。其功能失调被认为与许多疾病相关,如心血管疾病、恶病质和败血症休克所致的多器官功能衰竭、类风湿性关节炎、多发性硬化症、炎症性肠病、移植物抗宿主病和骨髓造血紊乱综合症等。

TNF-α抑制剂靶向并中和分泌型sTNF和跨膜型tmTNF,阻止其与TNF受体的结合,从而抑制TNF的生物活性。除此之外,TNF-α抑制剂与tmTNF结合后将引起反信号效应,直接靶向杀伤大量分泌TNF-α的细胞,从源头上阻断因TNF-α过量引起的自身免疫攻击。

图1 TNF-α的信号通路

02

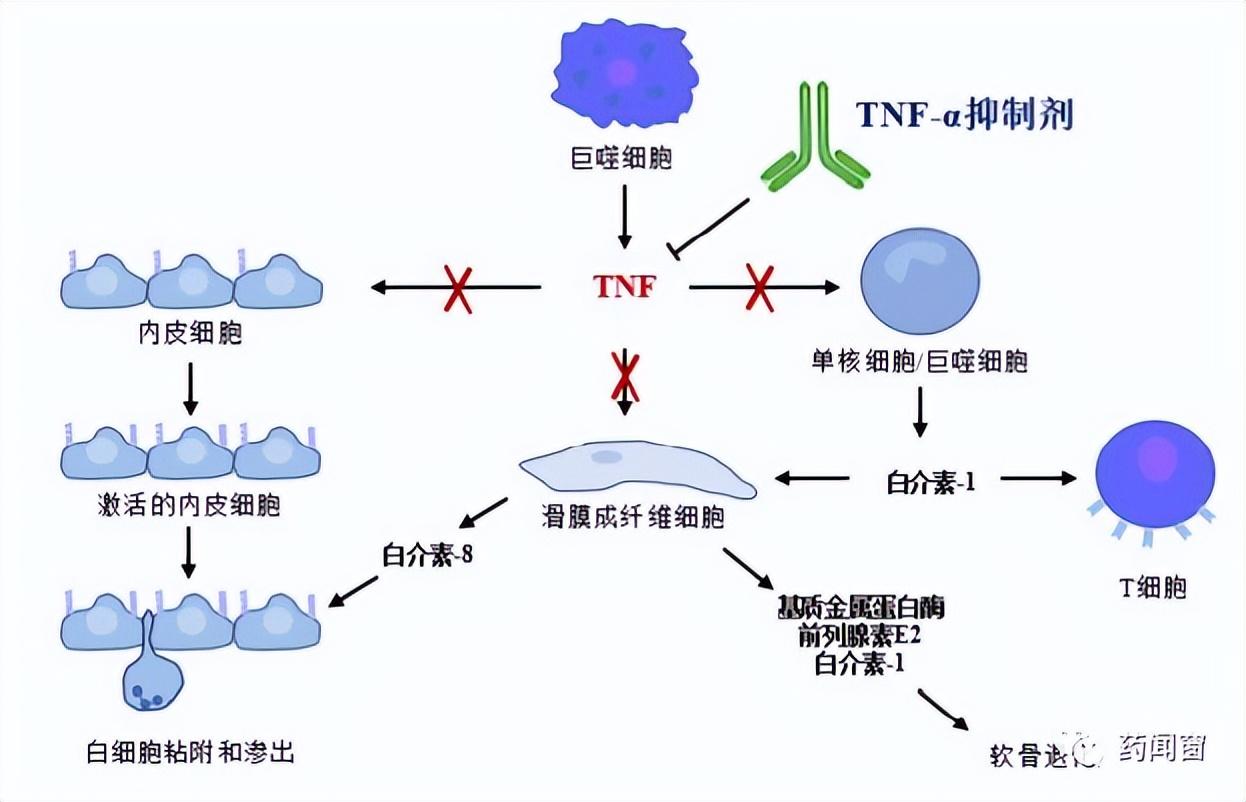

TNF-α在自身免疫性疾病中的致病机理

图2 TNF-α在自身免疫性疾病中的致病机理

目前认为,TNF-α在自身免疫性疾病的致病机制包括:①诱导内皮细胞表达黏附分子和血管内皮生长因子(VEGF),促进白细胞与血管内皮黏附、渗透,导致局部的炎症反应和血管翳生成;②作用于肝细胞,产生C反应蛋白(CRP);③分别作用于破骨细胞、滑膜细胞和软骨细胞,导致这些细胞的活化,产生金属蛋白酶、胶原酶、基膜溶解酶及前列腺素E2(PGE2),进一步破坏软骨引起骨侵蚀、关节炎症和软骨破坏;④促使滑膜细胞、巨噬细胞、纤维母细胞和软骨细胞产生白细胞介素-1(IL-1)、白细胞介素-8(IL-8)而加重组织损伤。

03

TNF-α:国内仿制加速上市,江湖纷争不断

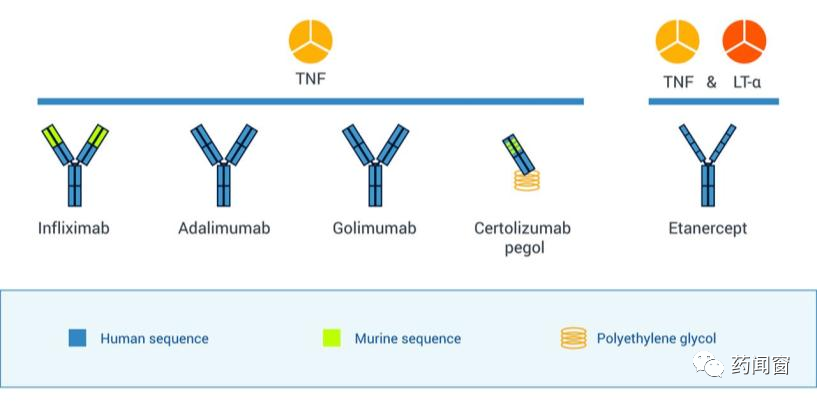

图3 五种TNF-α抗体类药物结构示意图

五种TNF-α抑制剂专利均已过期,阿达木单抗在国内表现不佳。英夫利昔单抗是第一个在美国上市的TNF抑制剂,属于人鼠嵌合单抗。依那西普在1998年在美国上市,是第二个上市的TNF抑制剂,通过DNA重组技术融合了TNF受体(TNFR2)和人抗体恒定区的融合蛋白,获批之初用于治疗中度到重度的类风湿性关节炎,之后陆续获批多个适应症。阿达木单抗是全球上市的第一个全人源单克隆抗体,也是TNF抑制剂中获批最多适应症(10种)的药品。赛妥珠单抗是聚乙二醇化(PEG化)的人源化抗原结合片段。戈利木单抗因两种不同的给药方式分为Simponi(皮下注射剂)和SimponiAria(静脉注射剂,2013年获批上市)。以上五类 TNF抑制剂中,只有英夫利昔单抗和SimponiAria需静脉注射,其他几种都是皮下注射。

国内市场方面,恩利(依那西普原研)、类克(英夫利昔单抗原研)和修美乐(阿达木单抗原研)均已进入国内市场,但在和国产产品的竞争中处于劣势。阿达木单抗原研药为艾伯维于2002年获批的全人源抗体(修美乐),目前已成为重磅药品,连续七年获得全球销售量榜首。修美乐专利将分别于2023及2018在美国及欧洲地区到期,阿达木单抗类似物的上市对修美乐的销售额有一定的影响。目前,阿达木单抗、英夫利昔单抗、依那西普都有至少两家公司布局仿制药,阿达木作为首个全人源单抗尤其多公司布局,目前已3-4家获批(包括百奥泰、海正、信达等),已被纳入首批生物类似物集采品种。

图4 国内TNF-α抑制剂上市情况

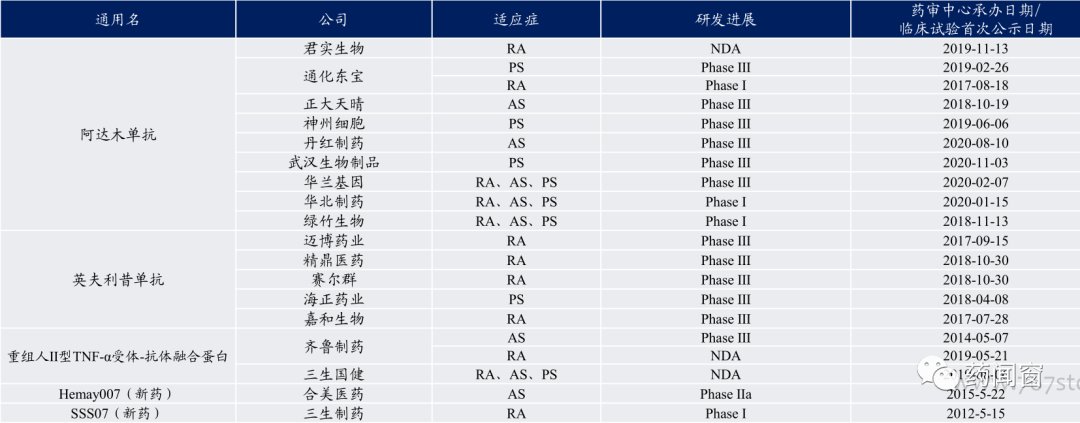

中国TNF-α抑制剂提交上市申请(NDA)和处于临床III期阶段的产品分别为3个与11个,其中三生国健的重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白预充式注射液目前处于提交NDA阶段,适应症为RA、AS和PS,是中国首个提交NDA的自主研发预充式融合蛋白注射液,具体情况如表所示。同时合美医药与三生制药均开展了TNF-α抑制剂的新药研发,分别处于临床Ⅱa期与临床Ⅰ期阶段。

图5 国内TNF-α抑制剂研发进展情况

04

国内TNF-α的市场纷争

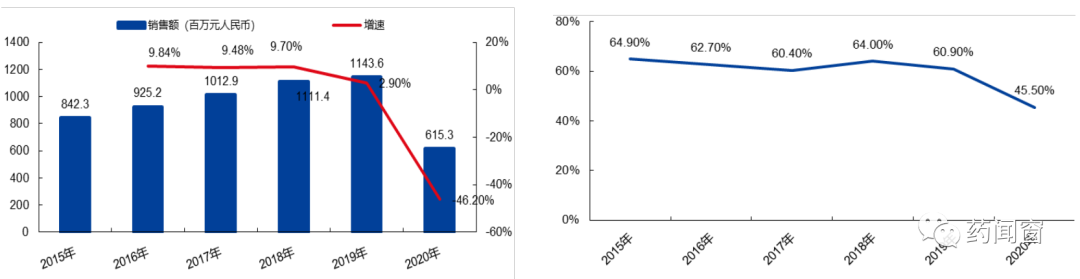

益赛普(通用名为依那西普)为肿瘤坏死因子-α(TNF-α)抑制剂,主要用于治疗类风湿关节炎(2005年获批)、强直性脊柱炎和银屑病(2007年获批),是中国首个上市的全人源抗体类药物,也是中国风湿病领域第一个上市的TNF-α抑制剂。益赛普覆盖了逾3,700家医院,包括近1,700家三级医院。凭借先发优势,上市以来其市占率一直领先,2017年益赛普进入医保,2020年益赛普占据市场份额的45.5%,位居第一。此外益赛普的预充剂型目前已完成III期临床试验。

图6 益赛普近年销售额及国内市占率情况

益赛普2020年销售额下滑较大,与疫情对慢病的诊疗影响较大有关,TNF-α抑制剂的市场规模在2020年下降了5%以上。

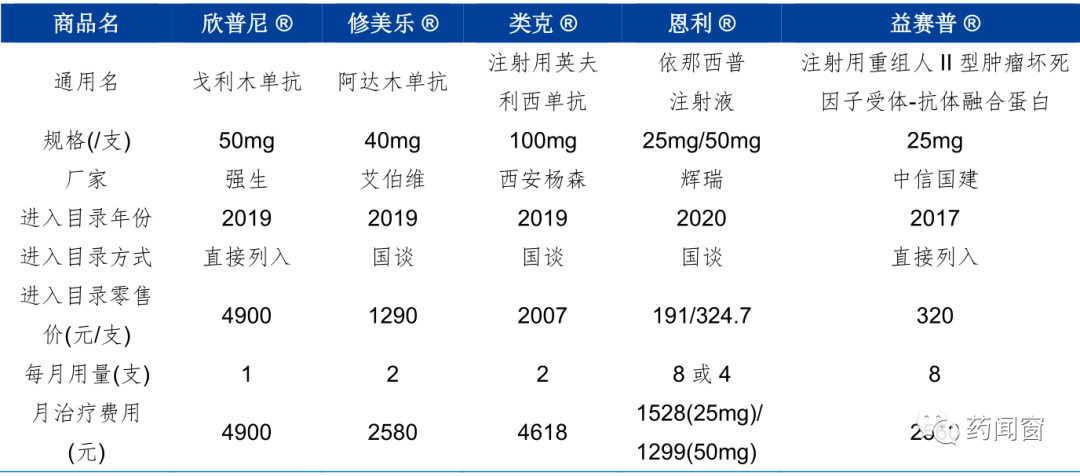

TNF-α抑制剂的市场竞争在2019年开始变得激烈。2019年强生的欣普尼被纳入医保,由于使用方便,月用量一支,差异化竞争优势明显。药王修美乐、英夫利西单抗类克通过国谈进入医保,前者价格从3160元降价至1290元,后者从5000元降至2006元。2020年12月,辉瑞的恩利进入了医保,价格降至TNF-α抑制剂最低,25mg每支191元,50mg每支324.7元,月治疗费用低至1298.8元,复宏汉霖的汉达远月治疗费用1798元,此外还有更多竞品上市。

竞争加剧使益赛普的销售增速快速下降。2019年增速降为2.9%,2020年10月,益赛普降价50%,25mg规格单只价格由643元降为320元,一个月用8支,月治疗费用是2560元,若用足6个月,年治疗费用1.5万元。12.5mg由374元降为188元,月费用2560元,仍然高于部分竞品。未来益赛普的销售压力在增大。益赛普的目标用药周期是6个月,当前平均用药周期在3个月左右,与患者病情及负担情况相关。预计益赛普在价格降低后,平均用药周期有提升的空间。考虑到公司的大产能优势,未来不排除继续降价的可能。

图7 5种已经进入国家医保目录的 TNF-α 抑制剂的月治疗费用

但同时也要看到,自免领域疾病的治疗,之前受制于价格,患者群中生物药的使用比例并不高。根据《2018年类风湿关节炎治疗指南》,国内生物制剂使用率仅8.3%。

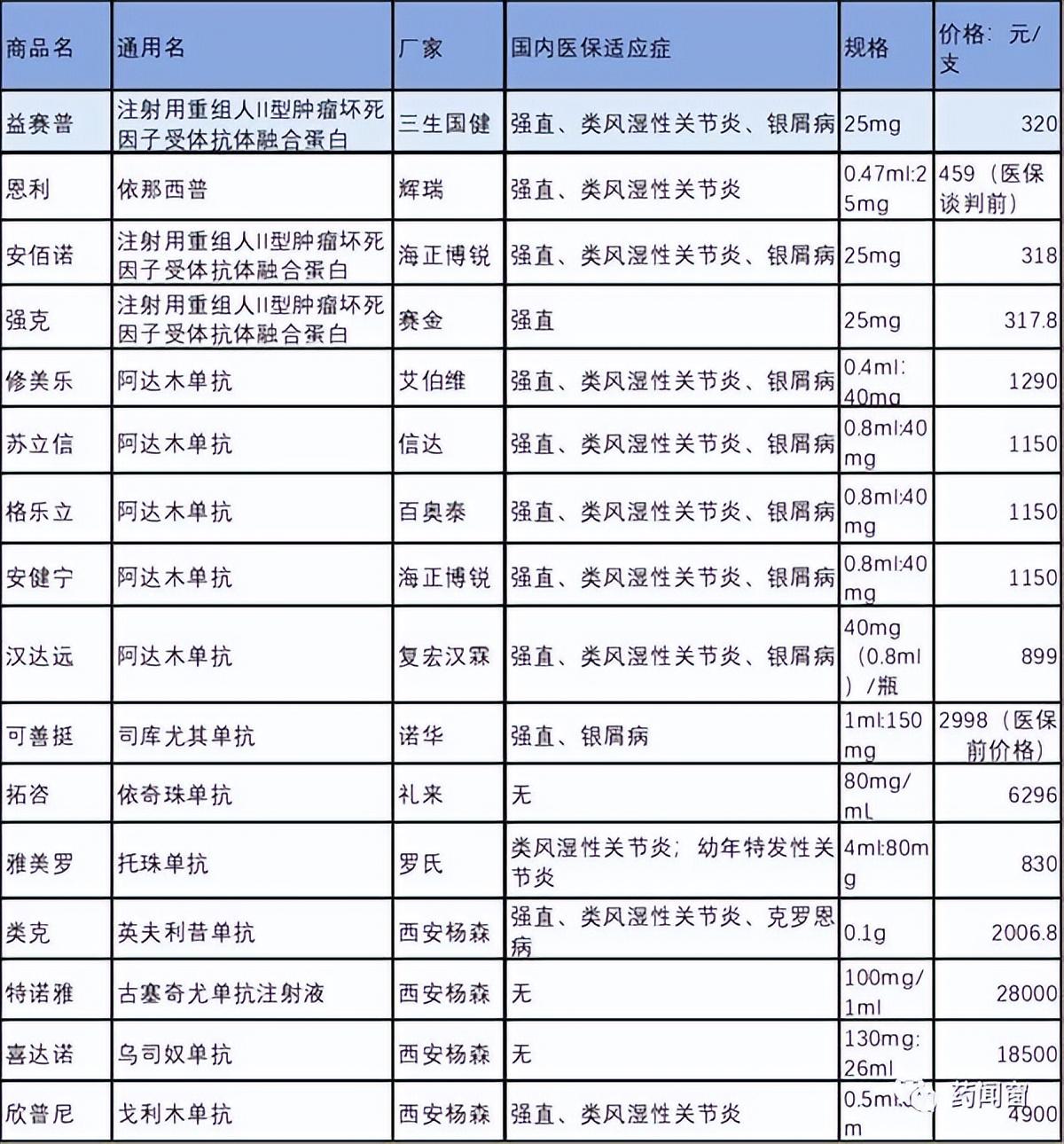

图8 自身免疫系统疾病已上市产品、适应症及价格

随着国内TNF-α单抗类似物不断推进,国产TNF-α抑制剂有望打开巨大未满足的市场,国内TNF-α抑制剂市场有望迎来快速放量。江湖纷争已显现,未来谁将称霸武林,让我们拭目以待。