个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。目前,我国共有五大类18项税种,个人所得税就是其中的一项。

现行的个人所得税税率标准主要分为以下三种形式,第一种是综合所得适用,税率在3%-45%之间,是工薪阶层常用的纳税标准;第二种是经营所得适用,税率在5%-35%之间,是个体户和非企业组织的生产经营单位纳税标准;第三种是比例税率,对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。在我国使用的是超额累进税率制度,收入越高纳税的比例越高。

根据公开数据,2021年全国个人所得税收入为13933亿元,占据全国税收收入的8.1%。目前,我国的个税起征点为每月5000元,因此年综合收入在6万元以下的是不用交税的。按照当下的经济状况,在城市工作的大部分人群年收入都是超过6万元的,是个税纳税的主力军。同时为了减轻群众负担,国家规定了许多可以减税、抵税的项目,每个人根据自身情况抵扣完后,最终的纳税额都是不同的,通过国家个税APP,个人可在当年对要抵扣税项目进行填报,第二年度对前一年的收入情况进行汇算,自主申报。

个人应纳税额=综合收入-“五险一金”-个税专项附加税扣除- 捐赠等其他抵税项目。目前个税专项附加税扣除项目主要有子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等,今年又新增了三岁以下婴幼儿照顾项目,这些项目都需要个人根据实际情况填报,每年可以抵去大部分应纳税额。在抵扣完后,还有应纳税额的就要按照附表中国家规定的税率纳税了。这里有一个利好政策,就是国家决定将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

如果合理利用这个规则,可以少交不少税。但也不是绝对的,还是要考虑实际情况。

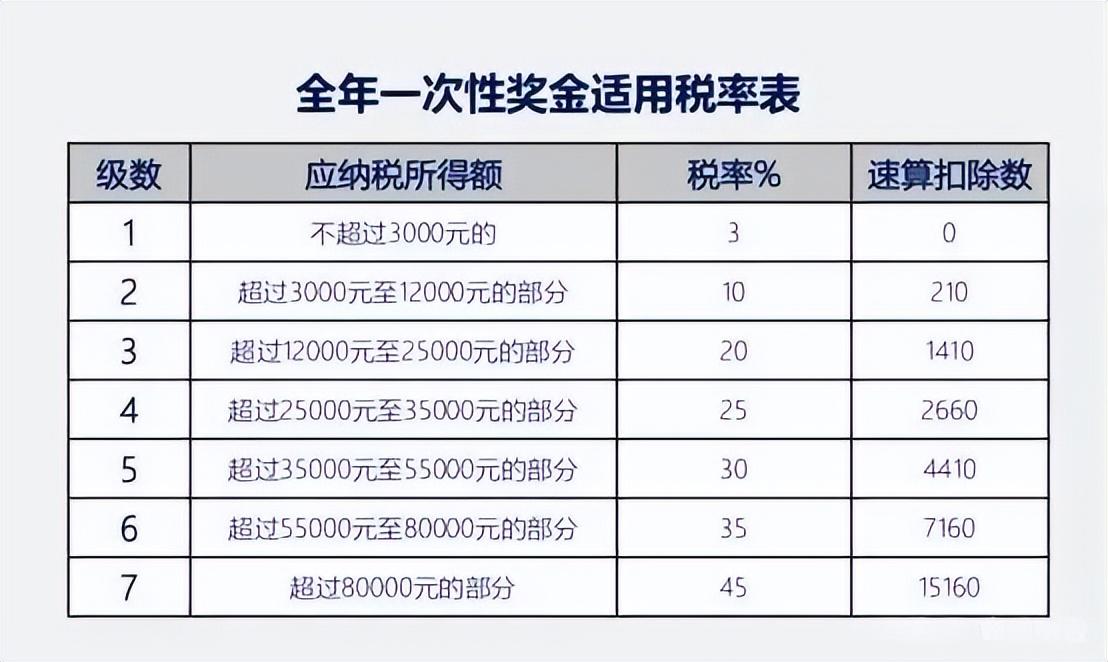

这里要提示的是,如果选择年终奖单独计税,那么年终奖部分就不能再享受个税抵扣。因此,对于个税抵扣金额较多的人,甚至你的应纳税额抵扣完是负的,那么直接选择合并计税,年终奖还可以继续抵扣,最终纳税额会更低;如果你的应纳税额和年终奖之和不超过3.6万的,单独和合并计税并没有差别(同一个纳税档怎么计算都是相同数额);真正需要斟酌的还是抵扣完后应纳税额和年终奖之和在3.6万以上的人群。这里还要解释的是,年终奖单独计税的计算规则是,年终奖÷12,找到对应的年终奖适用税率和速算扣除数,应纳税额=年终奖*适用税率-速算扣除数。

简单举个例子。比如,应纳税额10万(即薪金抵完个税后),年终奖3万。

单独计税:工资收入部分:100000*10%-2520=7480;年终奖收入部分30000*3%-0=900,合计=7480+900=8380.

合并计税:130000*10%-2520=10480.

这样看来单独计税是划算的。

再如应纳税额3万(即薪金抵完个税后),年终奖10万。

单独计税:工资收入部分30000*3%=900;年终奖收入部分=10000*10%-210=9790,合计=900+9790=10690.

合并计税:130000*10%-2520=10480.

这样看来合并计税是划算的。

从以上计算来看,年终奖远高于工资收入的人群,选择合并计税是划算的,工资收入高于年终奖的人群,选择单独计税是划算的。国家现阶段延长了年终奖可单独计税政策,就是考虑到多数人是工资高、年终奖低,通过这样的减税政策可以减轻普通工薪阶层的压力,最终目的还是要刺激消费,扩大内需,这也是国家当前发展形势的需要。